2021. október 15. 15:45

Gépjárműadóval kapcsolatos adóztatási feladatok

A gépjárműadóval kapcsolatos adóztatási feladatokat 2021. január 1-től az önkormányzati adóhatóságunk helyett a Nemzeti Adó- és Vámhivatal (NAV) látja el. Így, az önkormányzati adószámla értesítő az önkormányzat felé fizetendő gépjárműadót csak akkor tartalmazhatja, ha elmaradt 2021. év előtti esedékességű gépjárműadó tartozása van az ügyfélnek.

A gépjárműadót főszabály szerint két egyenlő részletben kell megfizetni. A 2021-es első részletet 2021. április 15-éig kellett megfizetni, ha a gépjárműadót megállapító határozat addig végleges lett. Ha az előbbi időpontig nem lett végleges a határozat, akkor a véglegessé válásától számított 15 napon belül kellett az adót rendezni.

A 2021-es második részletet 2021. szeptember 15-éig kellett megfizetni. A gépjárműadót a 410-es adónemhez tartozó, 10032000-01079160 számú, NAV Belföldi gépjárműadó bevételi számlára kell megfizetni. Azok, akik postán kaptak határozatot, az adót a határozathoz mellékelt csekken is befizethetik.

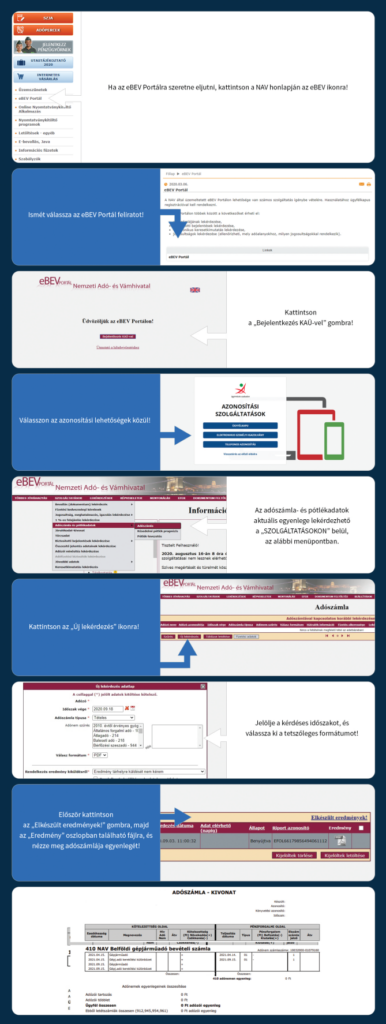

Az elektronikus fizetés nem olyan egyszerű a NAV-nál, mint volt nálunk az önkormányzatnál, de akit érdekel próbálkozhat „új megbízási csomagot” kell összeállítani az EFER-ben”.

https://www.nav.gov.hu/nav/ado/gepjarmuado/Segedlet_gepjarmuado_20211012.html